En el transcurso de estas semanas el peso argentino ha sufrido una brusca depreciación contra el dólar. Empujado por un escenario electoral, una política monetaria errática y reglas cambiarias -que se van acomodando de acuerdo con los acontecimientos políticos o fundamentos económicos- la moneda nacional tiene bruscas oscilaciones que impiden brindar a las personas previsibilidad a la hora de tomar sus decisiones de consumo, ahorro e inversión.

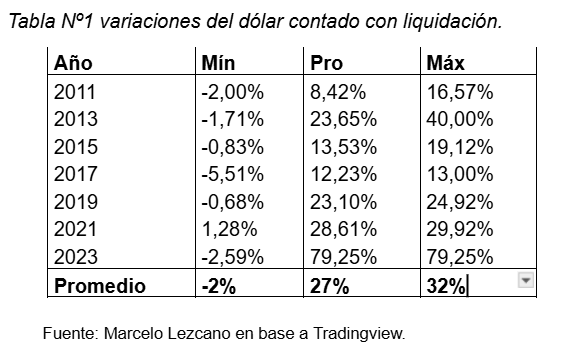

Lamentablemente no es la primera vez que ocurre lo descripto previamente. Desde el año 2011 en adelante vemos bruscas subas en los años electorales. En la tabla Nº1 se puede apreciar las variaciones observadas en el dólar contado con liquidación (CCL) obtenido de la resultante de cambiar acciones de Galicia en el mercado local por ADR de este subyacente en Estados Unidos.

En cada año electoral, desde el inicio de este y hasta las elecciones más significativa, expresadas por las Primarias Abiertas Simultaneas y Obligatorias (PASO), el tipo de cambio tuvo mínimos promedios de un -2%, variaciones máximas del 32% y un promedio (hasta el día hábil anterior) del 27%. Si bien son datos históricos, ayudan a ilustrar las oscilaciones del tipo de cambio en este año electoral.

El 2025 no es una excepción, pues este año vimos caídas del 3,77% el 21 de abril y hasta el viernes 36%. Si eliminamos de la muestra señalada el año 2023, por tratarse de un periodo hiperinflacionario las variaciones quedan expresadas de la siguiente manera: min. (-1,58%), máx. (23,92%) y prom. (18,26%). Teniendo en cuenta, estos datos podemos decir que las variaciones observadas se encuentran muy alejadas de la media histórica.

La gran pregunta, ¿qué va a pasar de aquí en adelante? En estas semanas se habló mucho al respecto, y para ello tenemos que analizar los fundamentos económicos para determinar que tan cerca o lejos estamos de un tipo de cambio de referencia.

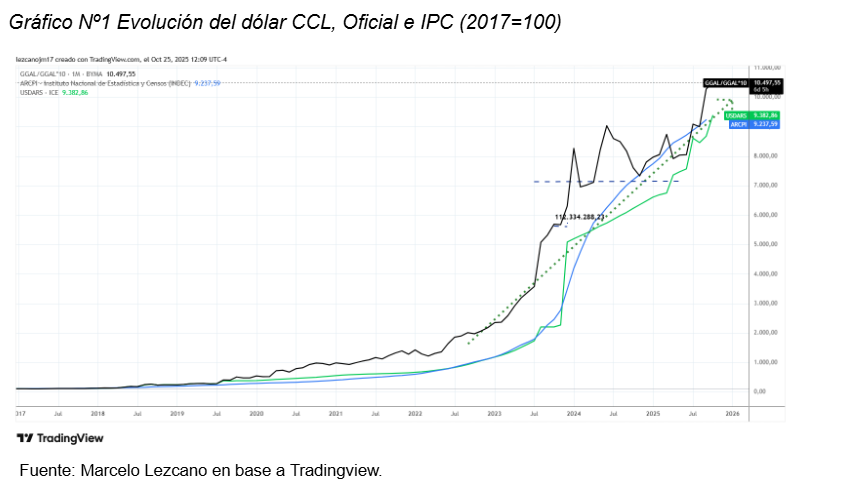

Si nos basamos en la evolución de los precios de la economía, desde el 2017 en adelante vemos que el dólar contado con liquidación (línea negra) se multiplicó por 104,98 veces, mientras que el tipo de cambio oficial (línea verde) lo hizo 93,83 veces, ahora si comparamos con la evolución de los precios (línea azul) se multiplicaron por 92,38 veces y si quisiéramos realizar una aproximación mas especifica podría estar en 93,87 veces -tomando una estimación del 2% para octubre y los días proporcionales. Es decir, que el tipo de cambio no muestra estar sobrevalorado en comparación a los

El análisis anterior nos da una aproximación comparando un precio contra otros. Sin embargo, es sumamente importante analizar con cuantos pesos se mueven las personas en la economía y cuales son las reservas con las que cuenta el Banco Central en caso de tener que afrontar una corrida cambiaria. Para eso vamos a utilizar las reservas brutas que posee hoy la entidad monetaria y lo comparamos con el M2 privado (efectivo en circulación y depósitos a la vista, más otros activos monetarios líquidos, como los depósitos de ahorro, los depósitos a plazo fijo de corto plazo y los fondos mutuos de inversión minorista). Haciendo una división entre el M2 y las reservas brutas vamos a obtener un “tipo de cambio de convertibilidad”. Este tipo de cambio sólo es una variable de aproximación y no debe entenderse como algo puntual, en ese sentido nos va a ayudar a ver que tan lejos está el precio de mercado de ese valor teórico. Ahora veamos qué resultados obtenemos.

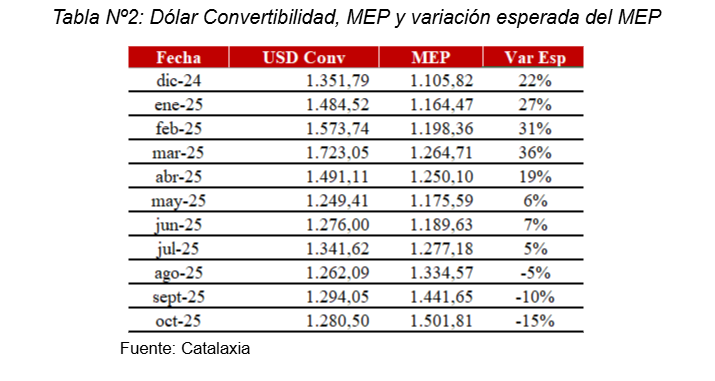

Tal y como puede apreciarse en la Tabla Nº2 se muestra la evolución del dólar convertibilidad, el dólar MEP y la variación esperada (Var Esp) del MEP para alcanzar en igualdad al dólar convertibilidad. En los primeros meses del año veíamos un dólar convertible muy por encima del MEP lo que llevaba a pensar que era inminente una devaluación. Sin embargo, después del acuerdo con el FMI las reservas internacionales se engrosaron y el dólar convertible se redujo drásticamente en mayo. Lo contrario pasó a partir de agosto, fue el dólar MEP el que empezó a escalar producto de una fuerte dolarización de los portafolios a la espera del resultado electoral. En este sentido, vemos que el precio del MEP esta muy alejado del fundamento teórico y si esperamos que vuelva a niveles observados entre mayo y julio lo mas sensato es esperar una baja del 10% y un tipo de cambio muy cercano a los $1.300 una vez que se dirima la contienda electoral.