Wall Street se encuentra en máximos históricos, el S&P 500 cotizando por encima de los 7.000 puntos, es una excelente noticia para aquellos que hoy se encuentran comprados. Sin embargo, las alarmas se encienden cuando empezamos a mirar las valuaciones del mercado. Tomando como referencia una serie de indicadores como el ratio precio-beneficio (PER) o precio sobre valor libro (PBV), podríamos decir que el mercado se encuentra sobrevalorado.

Las valuaciones del mercado

La valuación del mercado es una de las variables más significativas a la hora de decidir invertir o no en determinados activos. No importa qué tan bueno sea el producto, si compras caro es difícil que puedas obtener un rendimiento razonablemente aceptable como para hundir capital en un determinado plazo.

El PER mide cuántos dólares paga un inversor por cada dólar de ganancia contable que otorga cada acción. Desde otro punto de vista (y suponiendo ganancias constantes) podemos decir cuántos años necesitamos para recuperar cada dólar invertido. El dato histórico sirve de referencia para saber qué tan caro o barato está el mercado (o una acción) comparado contra un tiempo determinado. Recordando siempre que en economía y en finanzas no existen parámetros, sólo variables.

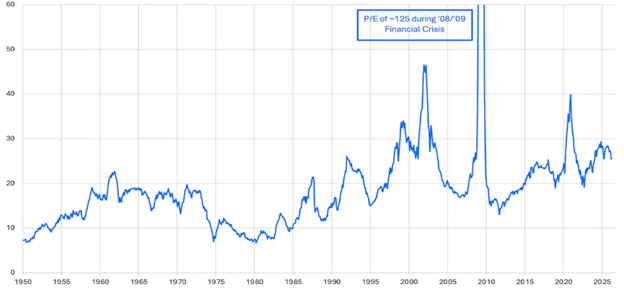

El PER promedio del S&P 500 está en 25 en junio de este año, según datos de Gurufocus. Históricamente, el PER del S&P 500 alcanzó un promedio de 19,43 y si sacamos los datos por encima de 50 llegamos a una media de 17,8 según datos de Canadian Academy. A su vez, se registró un máximo histórico de 131,39, un mínimo histórico de 5,31 y la mediana es de 18,01. El rango típico de valores se sitúa entre 21,33 y 29,25. Es decir, hoy el mercado de las 500 empresas más grandes está 28,66% más caro con relación a su media histórica.

GRÁFICO Nº1: EVOLUCIÓN DEL PER DEL S&P 500

En el gráfico Nº1 puede observarse como el PER del S&P 500 se encuentra muy por encima de la media actualmente, aunque podría parecer algo aceptable, lo cierto es que eso es un promedio y eso implica que dentro del mercado hay empresas que cotizan muy por encima de ese nivel y otras por debajo. Esto por lo menos lleva a realizarnos las siguientes preguntas: ¿el mercado seguirá igual de caro por mucho tiempo? ¿tendremos una corrección bajista en el corto plazo? Al igual que pasa con el comportamiento humano, o en muchas otras aristas de la vida, es difícil saber el momento exacto en el cual la preferencia general va a cambiar.

Dónde buscar refugio

Lo que sí podemos hacer ante este tipo de eventos es buscar activos que nos brinden refugio. Eso lo hacemos a través de empresas que aporten valor y cuyos precios relativos se encuentren deprimidos. En otras palabras, comprar empresas que tengan modelos de negocios sólidos y que por razones totalmente desconocidas del mercado estén tan baratas que no podamos desaprovechar la oportunidad. En el gráfico Nº2 que se muestra a continuación puede verse el PER al cual cotizan empresas del S&P 500, con color negro se pintan empresas que cotizan a PER 20 (o cercano), con color rojo aquellas que se encuentran por arriba de 20 y finalmente con color verde aquellas empresas que cotizan por debajo de PER 20.

GRÁFICO Nº2: PER DE LAS EMPRESAS DEL S&P 500

Se puede observar que muy pocos sectores actualmente cotizan con niveles del PER aceptables. El sector financiero y de seguros son unos de los que mejores cotizaciones relativas presentan, le siguen segmentos de telecomunicaciones y se pueden encontrar algunas perlitas diseminadas. El sector tecnológico es uno de los que se pueden ver muy caros en la actualidad. Específicamente vemos que Nvidia cotiza a PER 30,78; aunque empresas como Broadcom (AVGO) cotiza a PER 63,3, la que gana por lejos como un bien suntuario es sin duda Tesla con 351,79. También en el sector aeroespacial encontramos empresas con valuaciones muy exigentes, como el caso de Boeing con 112,5.

El rol de la Fed: inflación y liquidez

En esta situación es muy importante seguir las variables macroeconómicas tales como la tasa de inflación general, la evolución de la liquidez del sistema y cómo se comportan las tasas de interés ante esta situación. Bajo este marco de análisis todos los cañones apuntan a la Reserva Federal de Estados Unidos (FED) y lo que pueda llegar a hacer en el corto plazo con las dos variables más relevantes, la liquidez y la tasa de interés.

En cuanto a la suba general de precios, más allá del impacto de la guerra en Medio Oriente (y su correlato en el precio de la energía) se registró una variación del 2,9% interanual en mayo de 2026. Los principales segmentos de consumo que presionaron al alza fueron la vivienda (+3,4%), los servicios de transporte (+4,1%), los servicios de atención médica (+3,6%) y la indumentaria (+4,8%). Los sectores que ayudaron a la baja del índice fueron: automóviles y camiones usados (-2,0%) y productos de atención médica (-1,8%). Desde octubre del 2025 vemos que la variación interanual está por debajo del 3% lo cual es muy positivo y en principio es una variable a despejar.

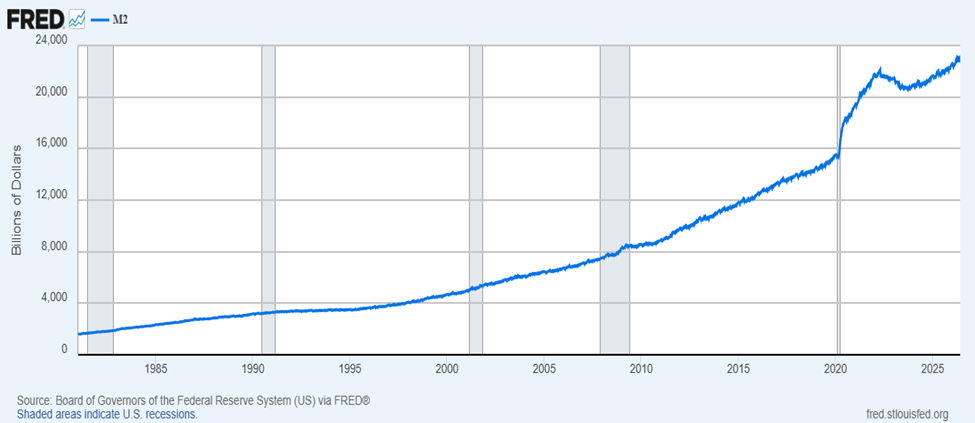

En cuanto a los niveles de liquidez del sistema financiero, vemos que la FED realiza una inyección permanente de dinero a la economía desde finales del 2023 en adelante. En el Gráfico Nº3 se observa la permanente suba del M2, una variable monetaria que suma los billetes en poder del público, los depósitos a la vista, depósitos a plazo de pequeña denominación. En lo que va de esta década el M2 subió un 49% pasando de 15.498 billones de dólares el 30 de diciembre de 2019 a 23.062,9 billones de dólares a principios de junio de este año. Desde junio de 2023 (donde termina el programa de recorte) hasta el corriente mes la expansión monetaria fue del 11,48%.

GRÁFICO Nº3: Evolución del M2 de los Estados Unidos

¿Por qué es tan importante seguir las variables monetarias? Porque mientras la FED se encuentre inyectando liquidez todo parecerá un cuento de hadas, seguiremos viendo aumento en ganancias contables, por ende, suba en las cotizaciones de acciones. En el mercado de trabajo veremos aumento de los salarios reales y también el aumento de los precios de otros factores productivos como alquileres. Esto es lo que viene ocurriendo en estos momentos en la economía estadounidense.

Anatomía de una burbuja

En este contexto se observan grandes subas en bolsa, sobre todo de empresas que todavía no generan grandes cantidades de caja, pero son “el futuro”. En otros tiempos fueron las Hipotecas Subprime (2005-2008), Puntocom (1997-2000), las Propiedades Inmobiliarias en Japón (1985-1991) y si nos remontamos un poco más al pasado La Manía del Ferrocarril en Gran Bretaña (1845–1847). La salida a bolsa de varias empresas ligadas a la Inteligencia Artificial o proyectos vanguardistas ligados a naves espaciales pueden generar mucho entusiasmo en gente soñadora, sin embargo, a la hora de invertir “La Caja” es la que manda.

Value vs Growth: la evidencia histórica

Posicionar las inversiones en acciones con valuaciones relativas bajas y menores niveles de deuda es una buena decisión en estos tiempos donde empezamos a observar los primeros síntomas de un mercado en situación de burbuja. ¿Cuál es el razonamiento que está detrás de esta aseveración que parece tan ligera? Pues las empresas con valuaciones bajas han demostrado ser muy superiores en cuanto a rentabilidad desde la década del 50 en adelante. Claramente hay excepciones, la década del 2010 al 2020 y la de 1990 a 1999. Un dato no menor, se comportan mejor en periodos en los cuales explotan las grandes burbujas, como la de la primera década del 2000.

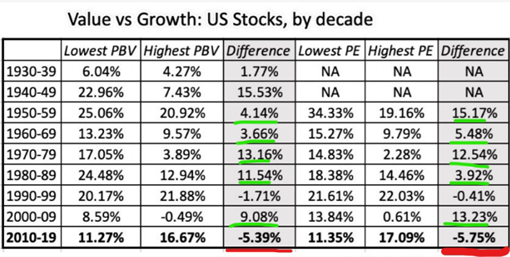

En la tabla Nº1 puede observarse la evolución comparativa de rendimientos década tras década, tomando como referencia el PBV y el PER, en los cuales Lowest PBV y Lowest PE representan a las acciones Value y Highest PBV y Highest PE representan a las Growth. En la mayoría de las décadas la ventaja fue a favor de las value, desde 1950 el rendimiento acumulado de las value está por encima de las Growth en 34,57% si tomamos el PBV, mientras que si tomamos el PER el diferencial es aún mayor: 55,56%.

Tabla Nº1: Evolución del rendimiento entre empresas Value vs Growth.

Nuestra filosofía en Catalaxia

Por todo esto, en Catalaxia utilizamos la filosofía de inversión en valor (Value Investing) un método claro para asignar capital, sumado a una disciplina que se mantiene a lo largo del tiempo hacen que nuestros rendimientos sean mejores y los riesgos desciendan fuertemente. Esta filosofía de inversión marca nuestra estrategia para gestionar portafolios y nos brinda una técnica que ha ido evolucionando con el correr del tiempo. Si te gustó este artículo, dale like y suscríbete a nuestro newsletter. Recordá que lo bueno se comparte, compartí este artículo con un colega o amigo al que le pueda ser de utilidad.

Autor del artículo: Marcelo Lezcano, CEO de Catalaxia S.A. — AAGI N° 1718 CNV.